Először ezt a célt érdemes meghatározni és ezt követően már sokkal könnyebb a választás. Nem véletlen az sem, hogy a hitelek csoportosításakor a fő szempont ugyanez: rendszerint a hitel célja szerint sorolják azokat különböző típusokba.

Természetesen ahhoz, hogy a fogyasztók el tudjanak igazodni a pénzügyi szolgáltatások között, elengedhetetlen, hogy megismerkedjenek a hitelek alapvető típusaival, valamint azok jellemzőivel.

Hiteltípusok a felhasználás célja szerint

A felhasználás célja szerint megkülönböztetünk szabad felhasználású, valamint célhoz kötött hiteleket. Az első esetben a megkapott pénzt bármire felhasználhatjuk, legyen akár az egy autó vásárlása vagy épp egy utazás finanszírozása.

A második csoport a célhoz kötött hitelek típusa. Ez esetben a vonatkozó hitelszerződésben meghatározásra kerül pontosan, hogy a hitelösszeget mire lehet felhasználni. Ez lehet például egy tartós fogyasztási cikk beszerzése, egy üdülés igénybe vétele, egy lakás felújítása vagy épp megvásárlása.

A hitel fedezete szerinti csoportosítás – jelzáloghitel, fogyasztási hitel

A bank sosem tudhatja előre, hogy a fogyasztónak nyújtott hitelt, pontosabban a rendelkezésre bocsátott pénzt újra viszontlátja-e. Önkéntelenül is előfordulhat, hogy a fogyasztó, habár szándékában állna, később egy nem várt esemény miatt mégsem tudja visszafizetni azt. Ez előfordulhat például egy betegség, baleset vagy például a munkahely elvesztése folytán. Az ilyen és ehhez hasonló esetekre a bank ezért bebiztosítja magát, és a hitelszerződésben fedezetet határoz meg arra az esetre, amennyiben a fogyasztó nem tudná visszafizetni a pénzt.

A fedezet tárgya szerint két nagyobb csoportot különböztethetünk meg, az első a jelzáloghitelek, a második pedig a fogyasztási hitelek csoportja.

A jelzáloghitelek esetében a hitel fedezeteként nem egy ingó dolog, azaz például vagyontárgy, hanem egy ingatlan szolgál. Azaz fedezet lehet ekkor akár egy családi ház, hétvégi nyaraló vagy épp egy társasházi lakás, amelynek tulajdonosa a fogyasztó.

Ez esetben a bank az érintett ingatlanra úgynevezett jelzálogjogot jegyeztet be. Ez önmagában nem érinti a tulajdonviszonyokat, azaz a fogyasztó marad ettől még az ingatlan tulajdonosa. Azonban a bankot ekkor különleges jog fogja megilletni, amely alapján, ha a fogyasztó nem fizeti meg vagy nem tudja visszafizetni a hitel összegét, akkor akár el is árverezheti a lakást azért, hogy annak vételárából kapja vissza a hitelszerződés keretében folyósított összeget.

A fogyasztási hiteleknél a jelzáloghitelekkel szemben a fedezet valamilyen ingóság, bármilyen egyéb dolog. Ez lehet például a fogyasztó munkabére, jövedelme, más vagyontárgya. Előfordulhat az is, hogy fedezetként a bank elfogad például kezest, ami azt jelenti, hogy a biztosítékot ilyenkor nem egy bizonyos tárgy jelenti, hanem egy a fogyasztótól eltérő, harmadik személy. Ha ugyanis az ügyfél esetleg nem akarná vagy nem lenne képes a hitel visszafizetésére, akkor a bank a kezessel szemben is felléphet és tőle szintén követelheti a vonatkozó összeget.

Látható, hogy a fogyasztási hitelek esetében milyen sokféle dolog szolgálhat fedezetül, részben ehhez is kapcsolódik, hogy a fogyasztási hiteleknek különböző típusai vannak. Ide tartozik a személyi kölcsön, a hitelkártya, a folyószámlahitel, az áruhitel és a gépjárműhitel.

A személyi kölcsönről azt érdemes tudni, hogy ez általában szabad felhasználású, azaz ha ilyet igénylünk, akkor a kapott összeget bármire felhasználhatjuk. Ritkább ugyan, de vannak a vonatkozó pénzügyi termékek között olyanok is, amelyek célhoz kötöttek. Ez alapján a hitelcél lehet például egy házasság megszervezésével járó költségek fedezése, egy üdülés kifizetése vagy egy tartós fogyasztási cikk (például nagy értékű televízió) megszerzése.

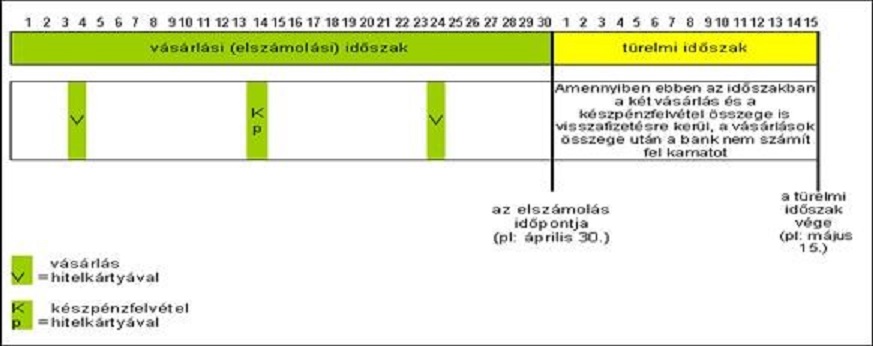

Ha a fogyasztó hitelkártyát igényel, akkor az nem jelent mást, minthogy a hitelintézet egy külön hitelkeretet tart számára fenn. Ezt szabadon felhasználhatja a vonatkozó szerződésben meghatározásra került keret erejéig, abból bármit vásárolhat. Ugyanakkor, ha ez utóbbit megteszi, akkor azt már kölcsönnek hívjuk és a felhasznált összeget természetesen vissza kell fizetnie a banknak. Amennyiben erre nem kerül sor határidőben, úgy ahhoz már hozzájönnek a kamatok is, amelyeket egészen a vásárlás időpontjától kell számítani. Kamatmentes periódust biztosít a bank: ha a fogyasztó a fizetési határidőig visszatölti a keretet, akkor addig az időpontig kamatmentesen tudja használni, a hitelkeret összegét. Abban az esetben, ha csak a minimum összeget fizeti vissza, akkor késedelmi díj nem számítható fel, viszont a meg nem fizetett összegre a kamatok felszámításra kerülnek.

A fentieket jól illusztrálja a Magyar Nemzeti Bank Pénzügyi Fogyasztóvédelmi Központ internetes honlapján megtalálható, alábbi ábra is:

Érdemes tudni, hogy a hitelkártyával nem csak vásárolni lehet, hanem bizonyos pénzügyi szolgáltatók azt is lehetővé teszik a fogyasztó számára, hogy azzal készpénzt vegyen fel. Nem árt tudni ugyanakkor, hogy rendszerint ez sokkal magasabb költségekkel jár, mintha az érintett ügyfél erre a célra egy bankkártyát használna.

Lényeges szólni arról is, hogy a hitelkártya esetében nem szükséges, hogy a fogyasztó keretszerződést írjon alá és ennek keretében külön fizetési számlát (bankszámlát) is nyisson az adott banknál. Ehelyett a hitelkártya-szerződés alapján hitelszámlát nyitnak a nevére és a rendelkezésére bocsátott hitelkeretet, illetve a költéseket ezen a számlán fogják nyilvántartani.

A folyószámlahitel annyiban hasonló a hitelkártya konstrukcióhoz, hogy ennek keretében a hitelintézet szintén egy hitelkeretet bocsát a fogyasztó rendelkezésére. A kettő közötti különbség abban áll, hogy hitelkártya esetében a fogyasztónak nem kell a banknál külön fizetési számlával rendelkeznie, hanem a hitelkeretet és a költéseket a hitelszámlán tartják nyilván, ellenben a folyószámlahitel bankszámlához kapcsolódik.

Utóbbit tehát nem lehet anélkül igénybe venni, hogy ne lenne a fogyasztónak a banknál egy fizetési számlája, amelyet korábban keretszerződés alapján nyitott meg. Ennek megfelelően ilyenkor a hitelkeret is ehhez a számlához kapcsolódik.

A folyószámlahitelt akkor szokták a fogyasztók igénybe venni, amikor azonnal pénzre van szükségük és megszorulnak. Ebben az esetben tehát a hitelcél az, hogy ügyfél valamilyen forrásból gyorsan megoldja az átmeneti pénzzavarát. A folyószámlahitel összegét a bank a beérkező jövedelem függvényében állapítja meg. Csökkenő jövedelem esetén csökken a hitelkeret összege is.

Rulírozó hitelről beszélünk ebben az esetben, amit a feltöltés után újra és újra fel tudunk használni.

Az áruhitel elnevezés jól jelzi annak funkcióját, valamint a fogyasztó által elérni kívánt célt: ez esetben az ügyfél szándéka egy termék megszerzése. Ennek a vételára kerül később kiegyenlítésre abból a hitelösszegből, amelyet a fogyasztó igényel. Az érintett árucikk lehet például tartós fogyasztási cikk, így akár asztali számítógép, laptop, vagy épp bármilyen más nagy értékű elektronikus eszköz.

Áruhitel felvételére ezért rendszerint akkor kerül sor, amikor az ügyfélnek nem áll akkora összegű pénz rendelkezésére, amely fedezni tudná az említett árucikk vételérát. A fogyasztó ez esetben már közvetlenül a termék tulajdonát szerzi meg, amelynek árát közvetlenül a pénzügyi szolgáltató fizeti ki annak a kereskedőnek, aki árulta a megszerezni kívánt terméket. A hitelfelvételt követően pedig az ügyfél már nem is a forgalmazónak, hanem az érintett hitelintézetnek fizeti a törlesztő-részleteket.

Az áruhitel jellegzetessége a fentiek miatt, hogy azokat általában nem is a bankok fiókjaiba bemenve találjuk meg és vehetjük igénybe, hanem a vásárlás helyszínén, azaz például a nagyobb bevásárlóközpontokban. Itt rendszerint egy külön standnál vagy pultnál található meg a bank hitelközvetítője, akinél az áruhitel igénybe vételére vonatkozó szerződést megköthetjük.

A gépjárműhitel tulajdonképpen az áruhitelek egyik szűkebb típusa, amelynek neve jelzi, hogy ez esetben a megvenni kívánt áru maga egy gépjármű, ennek vételára pedig ebből a speciális hiteltípusból kerül kiegyenlítésre.